اظهارنامه مالیاتی چیست ؟

امروزه، متقاضیان باید صرفا از طریق سامانه الکترونیکی مالیاتی، اقدام به ثبت و ارسال اظهارنامه مالیاتی خود کنند که شیوه و مراحل مخصوص به خود را دارد.

متقاضیان، می توانند با ورود به سایت سامانه موسسات دولتی و خصوصی و ثبت نام در آن ها، اقدام به استفاده از خدمات آن ها نمایند و از این طریق، در وقت و هزینه خود صرفه جویی کنند.

پرداخت مالیات، از جمله وظایف مشمولین مالیات بوده و در صورت عدم پرداخت، با جریمه های سنگینی روبرو خواهند بود.

پس از خود اظهاری مشمولین مالیات و بررسی آن توسط سازمان امور مالیاتی

آنچه از تعریف بالا برمیآید این است که اظهارنامه مالیاتی همانند یک کارنامه است که اشخاص حقیقی و حقوقی مشمول مالیات، عملکرد و رویدادهای مالی خود که در تعریف بالا به آن اشاره شده را در آن به ثبت میرسانند

به سازمان امور مالیاتی ارسال میکنند؛ اظهارنامه مالیاتی در واقع یک گزارش کامل و دقیق از فرایندهای مالی مربوط به فعالیتهای اقتصادی اشخاص است.

نکته مهمی که در رابطه با اظهارنامه مالیاتی وجود دارد، ثبت دقیق و صحیح اطلاعات مورد نیاز و همچنین ارسال به موقع آن است، زیرا عدم توجه به قوانین و رویههای مربوط به آن میتواند جرایم سنگینی را به بار آورد.

اظهارنامه مالیاتی شامل چه کسانی میشود؟

تمام اشخاصی که مشمول پرداخت مالیات بوده موظف به ارسال اظهارنامه مالیاتی نیز هستند

این اشخاص بر اساس ماده یک قانون مالیاتهای مستقیم شامل تمام اشخاص حقیقی و حقوقی که در ایران یا خارج از آن درآمد کسب میکنند میشود.

اشخاص حقیقی میبایست اظهارنامه مالیاتی خود را برای همان سال تنظیم و ارسال کنند

اما اشخاص حقوقی بر اساس اساسنامه، طبق سال مالی که دارند، عملکرد یکساله خود را به سازمان امور مالیاتی ارسال میکنند.

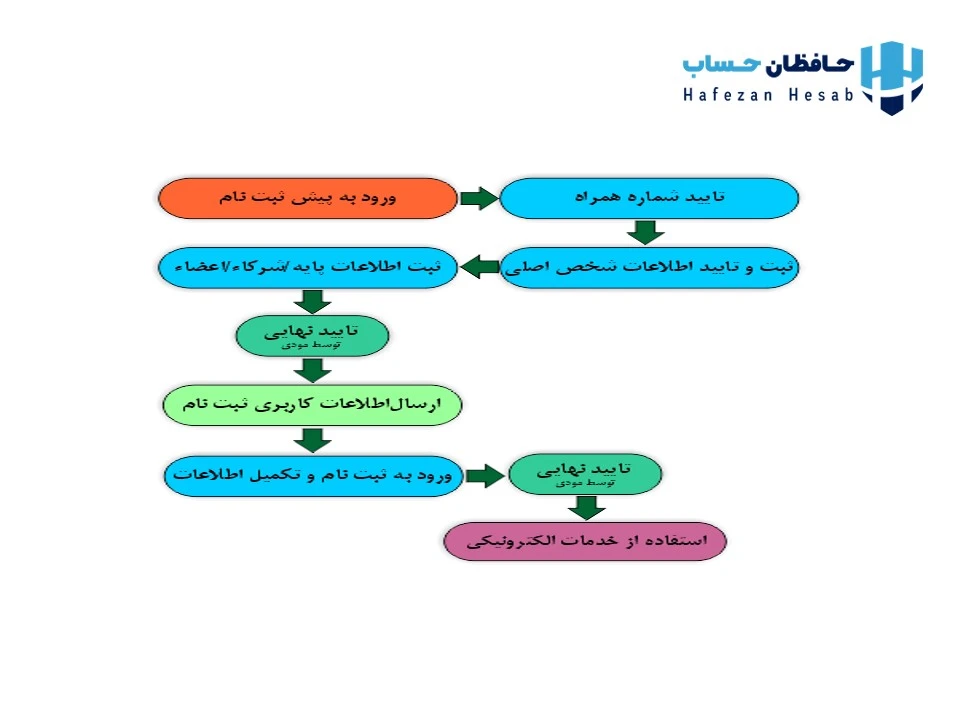

مراحله ثبت نام الکترونیکی در سایت برای اظهارنامه مالیاتی ؟

- نحوه ثبت نام در سامانه مالیاتی طی 4 مرحله به شرح زیر انجام میشود:

- پیش ثبت نام الکترونیکی در نظام مالیاتی

- ثبت نام الکترونیکی در نظام مالیاتی

- راستی آزمایی

- مرحله نهایی

گروه بندی صاحبان مشاغل به چه صورت دسته بندی میشود ؟

موجب ماده (2)

آئین نامه اجرایی ماده (95)

قانون مالیاتها صاحبان مشاغل براساس شاخص ها و معیارهایی از قبیل نوع و یا حجم فعالیت به شرح ذیل گروه بندی می شوند.

گروه اول :

افرادی که درآمد آنها اعم از فروش کالا یا کالا و خدمات بر اساس اظهارنامه مالیاتی عملکرد در دو سال گذشته از مبلغ ۱۵۰ میلیارد ریال معادل ۱۵ میلیارد تومان بیشتر باشد در این زیرگروه قرار میگیرند.

افرادی که آخرین درآمد قطعی شده آنها، حاصل از فروش کالا یا فروش کالا و خدمات در کسب و کار آنها بر اساس اظهارنامه مالیاتی بیش از ۱۵۰ میلیارد ریال باشد، در این گروه قرار میگیرند.

این مبلغ بر اساس برگ قطعی مالیاتی که توسط مودی یا نماینده وی تا پایان دیماه سال گذشته ابلاغ شده است، تعیین میشود.

صاحبان مشاغل و اشخاص حقیقی زیر فارغ از این که چه حجم فعالیتی داشته باشند در گروهه اول قرار میگیرند:

مؤسسات حمل و نقل موتوری، دریایی، هوایی و زمینی بهصورت مسافربری و باربری

مؤسسات حسابداری و دفترداری، مشاورهای، انفورماتیک، خدمات مالی و مدیریتی، طراحی سیستم و مؤسسات حسابرسی

هتلهای سه ستاره و بیشتر

صرافیها

گروه دوم

گروهی که درآمد آنها شامل فروش کالا یا فروش کالا و خدمات بر اساس اظهارنامه مالیاتی طی دو سال گذشته بیش از ۵۰ میلیارد ریال و کمتر از ۱۵۰ میلیارد ریال است.

اشخاص حقیقی و حقوقی که درآمد قطعی شده آنها بر اساس برگ قطعی عوارض تا پایان دیماه سال گذشته بین ۵۰ میلیارد ریال تا ۱۵۰ میلیارد ریال است.

گروه سوم

در گروه بندی مشاغل برای تعیین مالیات، شامل کسب و کارهای کوچک است.

اشخاص حقیقی که در دو گروهه اول جای نمیگیرند و جمع فروش و خدمات آنها در طی سال از ۵۰ میلیارد ریال کمتر است، در گروهه سوم قرار میگیرند.

تمامی این گروهها، اظهارنامه مختص خود را دارند. البته مودیان گروههای پایینتر این امکان را دارند که اظهارنامه گروههای بالاتر از خود را به اداره مربوطه تحویل دهند

مودیانی که در گروه های اول و دوم قرار نمی گیرند، جز گروهه سوم محسوب می شوند.

در مواردی که صرفا ارائه خدمات باشد، 50% مبالغ تعیین شده ملاک عمل می باشد.

مجموع مبلغ فروش کالا و خدمات سال قبل بر اساس فعالیت مودی در سال قبل می باشد.

ضمنا اشخاص ذیل فارغ از حجم فعالیت از لحاظ انجام تکالیف موضوع آیین نامه مذکور جزء مودیان گروه یک محسوب می شوند :

- دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)

- صاحبان کارخانه ها و واحدهای تولیدی و بهره برداران معادن دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذی ربط

- صاحبان بیمارستان ها، زایشگاه ها، کلینیک های تخصصی

- فروشگاه های زنجیره ای دارای مجوز فعالیت از وزارتخانه ذیربط

- همچنین مودیان مالیاتی که در هر گروه قرار می گیرند تا سه سال بعد، از نظر انجام تکالیف قانونی در طبقات پایین تر قرار نخواهند گرفت

ذکر این نکته ضروری است که در دو سال اول شروع فعالیت صاحبان مشاغل به استثناء مودیانی که بر اساس نوع فعالیت در این گروه قرار می گیرند، انتخاب گروه و انجام تکالیف قانونی مربوط به انتخاب مودی خواهد بود.

اظهارنامه مالیاتی چه به صورت خود اظهاری مالیات باشد و چه خود سازمان امور مالیاتی در اختیار مودیان قرار دهد، کارنامه مالی است

که همه ساله، اشخاص حقیقی و حقوقی مشمول مالیات، به منظور محاسبه مالیات خود، به سازمان مالیاتی تقدیم می کنند و اکنون، با خود اظهاری الکترونیکی، فرآیند ها تحت سامانه متمرکز انجام می شود.

اکنون به پاسخ کلی پرسش اظهارنامه مالیاتی چیست، رسیدید.برای دریافت اطلاعات بیشتر و مشاوره رایگان با ما در تماس باشید.

مراحل ثبت نام الکترونیکی در نظام مالیاتی

برای ثبت اظهارنامه مالیاتی اشخاص حقیقی و حقوقی با ما تماس بگیرید